Несколько месяцев назад я начал готовиться к покупке своего первого автомобиля, и это заставило меня серьёзно задуматься о финансах. Нужно было не только заработать и накопить нужную сумму, но и по возможности её приумножить — чтобы вложения работали, пока я ищу подходящий вариант на рынке б/у машин.

Планы и реальность

С заработком и накоплением проблем не возникло, но поиск хорошего автомобиля, как известно, может затянуться на месяцы. Деньги просто лежали, и я решил, что это нерационально. Почему бы не положить их на банковский счёт? Так и сохранность будет, и небольшой доход в виде процентов появится. Казалось, отличная идея.

Выбор банка для меня был очевиден — я направился в Сбербанк, считая его самым надёжным и известным в стране. Отмечу сразу, что свои сбережения я храню в долларах — просто потому, что не особо доверяю рублёвой стабильности, прошу прощения у патриотов.

«Уникальные» предложения Сбера

В отделении я подробно объяснил свою ситуацию: мне нужно сохранить деньги на 3–4 месяца, пока ищу машину. Мне тут же предложили несколько вариантов, но суть их сводилась к одному: открыть валютный накопительный счёт. Банк будет использовать мои средства в своих операциях, получать прибыль и делиться со мной частью доходов.

Я даже обрадовался, вспомнив, под какие высокие проценты Сбербанк выдаёт кредиты. «Наверняка и по вкладам предложат что-то достойное», — подумал я. Однако мои ожидания разбились о суровую реальность, когда я увидел цифры.

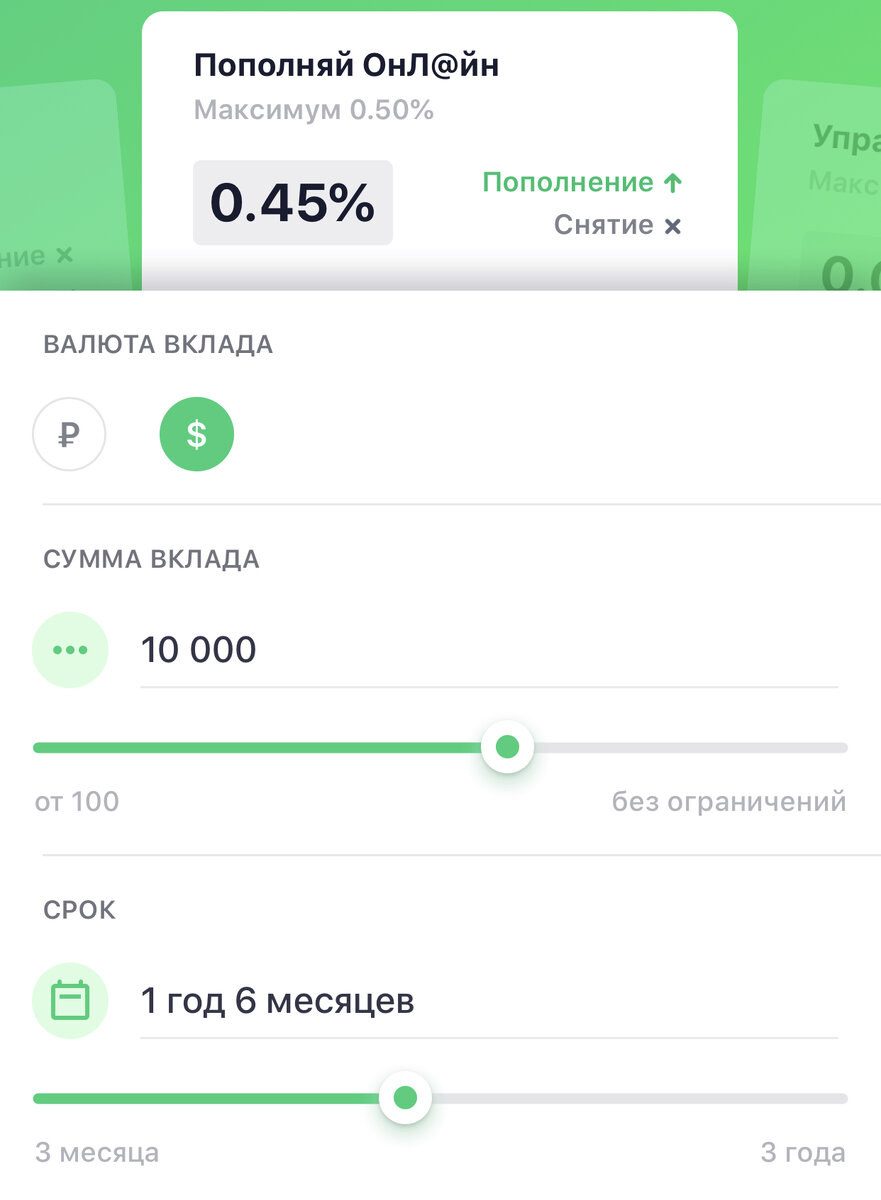

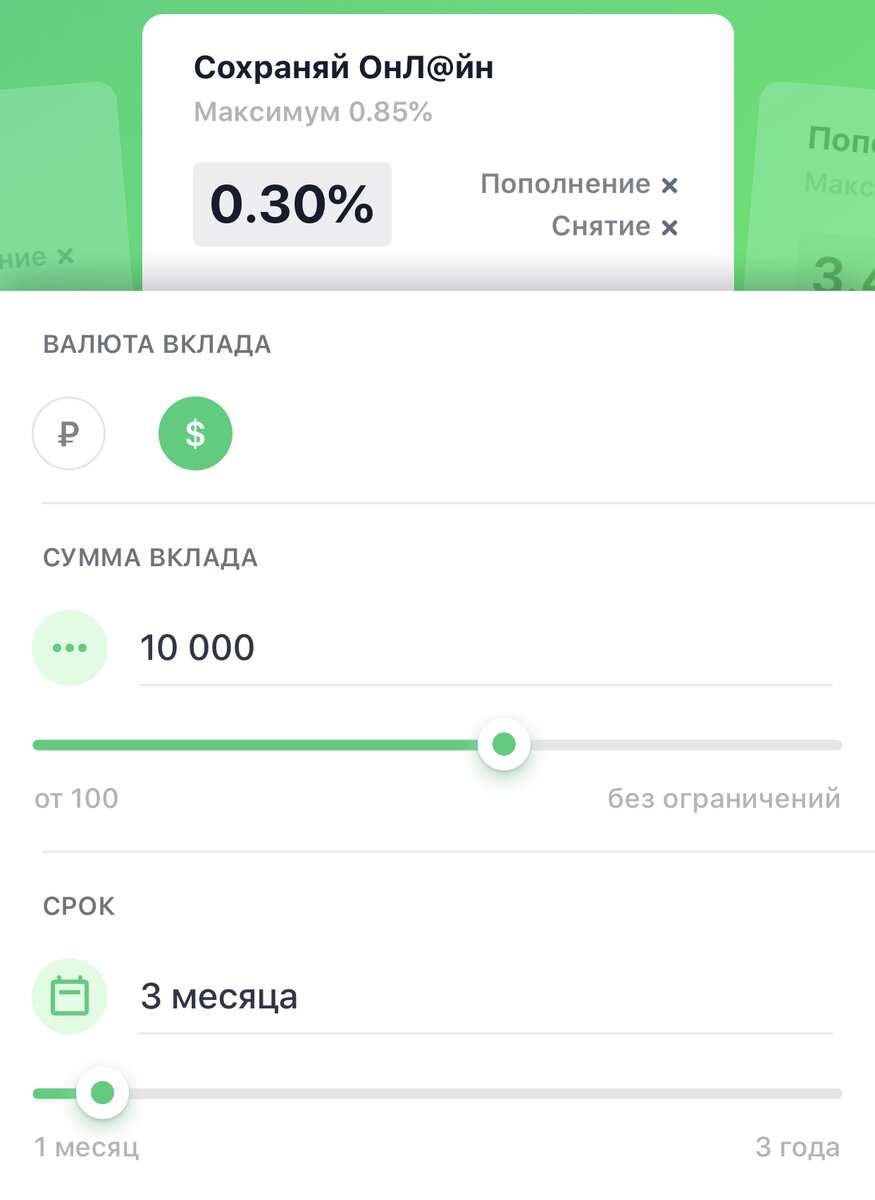

До сих пор не пойму: это шутка, насмешка или откровенное издевательство? Оказалось, что максимальная ставка по валютному вкладу составляет всего 0,45% годовых! И то при условии, что я внесу 10 000 долларов и не буду трогать их полтора года.

Цифры, которые говорят сами за себя

Поскольку мне нужен был срок всего в 3–4 месяца, для такого периода ставка была ещё ниже — 0,25% годовых. Давайте посчитаем: положив 10 000 долларов на год, я получил бы всего 30 долларов прибыли! Это даже не смешно — это грустно.

Я спросил у оператора, готова ли банковская организация выдать мне валютный кредит хотя бы под 4,5% (всего в 10 раз больше, чем они предлагают вкладчикам). Ответ был категорическим отказом. Вот такая «взаимовыгодная» сотрудничество.

Итог разочарования

Разумеется, от такого «щедрого» предложения я отказался. Лучше уж хранить деньги дома, чем отдавать их банку практически безвозмездно. Теперь я понимаю, почему некоторые до сих пор предпочитают «чулок» или альтернативные способы сбережений.

А вы что думаете по этому поводу? Доверяете ли вы свои сбережения Сбербанку или ищете другие варианты?

Подписаться на канал