Я всегда ищу возможности для пассивного заработка, особенно те, что не требуют от меня постоянного внимания и больших временных затрат. Это мой финансовый принцип.

Кэшбэк как простой источник дохода

Один из таких удобных инструментов — это карты с кэшбэком и дисконтные карты. По сути, это возможность получать деньги буквально из воздуха. Моя логика проста: если ты пользуешься такими картами, то получаешь обратно часть потраченного. Если нет — эти деньги просто уходят в никуда. Это не заработок в классическом смысле, а возврат части своих же средств, но он ощутим.

Например, за первые два месяца этого года я накопил на каждой из своих пяти дисконтных карт (для магазинов и заправок) примерно по 600 рублей. Это около 300 рублей в месяц с каждой. В итоге просто за их предъявление на кассе я получаю дополнительно 1500 рублей ежемесячно.

Как заядлый путешественник, я всё перевожу в «путевые» единицы. 1500 рублей в месяц — это 18 000 рублей в год. Эти деньги, которые появляются почти сами собой, могут, например, покрыть стоимость авиабилета в Европу для открытия визы.

Горький опыт с «премиальной» картой

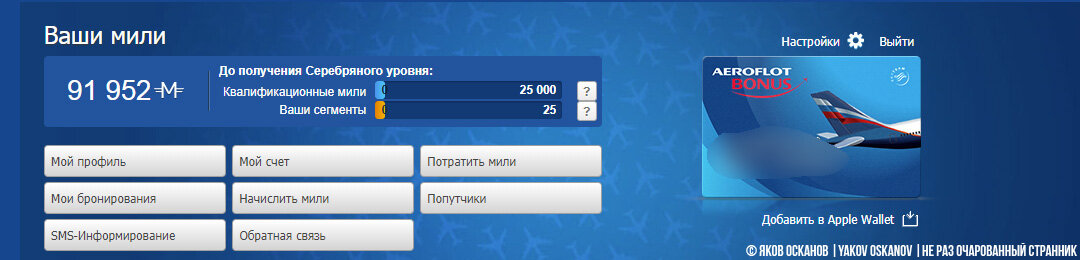

Два года моей основной картой была золотая VISA «Аэрофлот Бонус» от одного крупного банка. Она позволяла копить мили, но в итоге я в ней разочаровался. Результат оказался более чем скромным.

За это время я накопил 100 000 миль, которые теоретически можно было списать на билеты. Однако здесь меня ждало огромное разочарование.

Главный минус — жёсткие ограничения. Мили можно было использовать только на билеты «Аэрофлота» и его партнёров, причём полностью оплатить перелёт ими было нельзя — лишь часть стоимости. Правила списания разнились от рейса к рейсу, и в них легко было запутаться. Как часто бывает, самые выгодные по условиям списания рейсы мне были не нужны.

В итоге, когда у миль подходил срок действия, мне пришлось в спешке конвертировать их в сертификаты партнёров, в основном — в магазины «Эльдорадо».

Давайте посчитаем. Карта давала 1,5 мили за каждый потраченный доллар. За два года я потратил через неё около $66 000 (примерно 2 млн рублей по курсу того времени). В результате я получил сертификатов на 20 000 рублей. Это всего 1% возврата. Не впечатляет, правда? Даже карта лояльности бюджетного «Магнита» возвращает 2%. От такой «премиальной» карты я ожидал большего.

Поиск альтернативы в 2020 году

После этого опыта я решил отказаться от этой «радости» и начал изучать, что предлагает рынок в 2020 году. Вариантов оказалось десятки. Чтобы разобраться во всех нюансах и тарифах, пожалуй, можно было бы получить научную степень по экономике!

Я по натуре не большой авантюрист, поэтому сразу отмел предложения небольших и малоизвестных банков. Сосредоточился на 4-5 самых популярных и надёжных.

Мой выбор: Tinkoff All Airlines

В итоге мой выбор пал на кредитную карту Tinkoff All Airlines. Её система мне показалась гораздо прозрачнее и выгоднее. Здесь 1 миля равна 1 рублю. При оплате любых авиабилетов онлайн или в кассах начисляется 3% кэшбэка — это уже больше, чем у многих конкурентов, и нет привязки к конкретной авиакомпании.

Отдельная выгода — бронирование отелей. Если делать это на Booking.com по специальной ссылке с сайта Тинькофф, кэшбэк составляет 10%. Я лично проверил: цена на один и тот же отель на те же даты при прямом заходе и через реферальную ссылку была одинаковой.

Осознание того, что все предыдущие бронирования на Booking через старую карту лишали меня 9-10% возврата, было немного горьким.

Если покупать билеты через сервис tinkoff.travel, то цены там такие же, как на популярных агрегаторах вроде Aviasales, но кэшбэк составляет уже 5%. Не нужно быть финансовым гением, чтобы понять разницу. Вместо 14-20 тысяч рублей (с учётом платного обслуживания старой карты) за два года я мог бы получить 70-80 тысяч кэшбэка с Tinkoff.

Почему именно кредитная карта?

Я выбрал кредитную карту не случайно — на неё обычно начисляют больше бонусов. Беспроцентный период здесь — 55 дней. Логика проста: чтобы купить что-то с дебетовой карты, мне нужно сначала положить на неё деньги, а потом потратить. С кредитной — сначала трачу, потом возвращаю в течение льготного периода. Количество действий одинаковое, а доходность выше. Лишние 10-20 тысяч рублей в год лишними не бывают.

Годовое обслуживание карты стоит 1 890 рублей. Но есть важный нюанс: для читателей популярных тревел-блогов Тинькофф предоставляет карту с бесплатным обслуживанием на первый год. Я подал заявку, и мой блог был признан достаточно читаемым для получения такой реферальной ссылки.

Так что если вы хотите оформить одну из лучших, на мой взгляд, карт для путешествий с бесплатным первым годом, можете воспользоваться ссылкой выше. За это банк выплатит моему сайту небольшую премию.

Если же мысль о том, что я получу за это вознаграждение, вам неприятна, вы всегда можете оформить карту напрямую на сайте банка. Правда, в этом случае годовое обслуживание в 1890 рублей придётся оплатить.

Вот такая история. В конце года я обязательно поделюсь результатами: сколько удалось накопить кэшбэком и в какую страну эти деньги помогут мне отправиться!

___

ПОДПИСАТЬСЯ | МОЙ INSTAGRAM | МОЙ YOUTUBE