Хочу поделиться историей, которая, к сожалению, оказалась не самой приятной, но из неё можно извлечь полезный урок.

Всё началось с нашей цели — накопить на первоначальный взнос по ипотеке, чтобы наконец-то приобрести собственное жильё. Примерно девять месяцев назад мы уже пытались оформить ипотеку, но тогда планы сорвались, и мы продолжили жить в ведомственной квартире...

Однако та ситуация стала для нас сигналом: пора серьёзно задуматься о покупке.

Копить — это хорошо, но в мае мы осознали, что держать всю сумму просто на карте неудобно и небезопасно. Возникла мысль: а почему бы не разместить деньги на вкладе?

Мы живём в небольшом городе, поэтому выбор банков с отделениями у нас ограничен.

Главным критерием была возможность быстро снять деньги наличными, чтобы внести первоначальный взнос при необходимости. Исходя из этого, мы решили открыть вклад именно в Сбербанке.

Наш отдых в Евпатории (Крым). Как хорошая гостиница за секунду превращается в плохую

У нас уже была карта Сбербанка и установлено приложение, поэтому мы рассчитывали, что в случае чего сможем быстро всё решить.

Объяснив сотруднице банка нашу ситуацию, мы получили рекомендацию открыть вклад «Сохраняй» под 4,7% годовых с ежемесячным начислением процентов. Нам сказали, что при необходимости вклад можно быстро закрыть через приложение и вывести деньги на карту в любое время.

Да, мы понимали, что по сравнению с другими банками теряем в доходности — у многих ставки начинались от 6% и даже 6,5%.

Но, повторюсь, наша цель была иной. К тому же, в конце июля мы уезжали в пятинедельное путешествие, и нам хотелось «спрятать» эти деньги от соблазна потратить их на отдыхе.

22 июня мы проверили начисления — всё было в порядке, проценты начислили по обещанной ставке. Мы успокоились.

Хамство и наглость по-ялтински. Или как мы квартиру в Ялте искали

Скрин из приложения Сбербанк онлайн. Начисления 22 августа.

В суматохе сборов и самого путешествия мы почти забыли про вклад и не проверяли его.

Вернулись к этому вопросу только в середине сентября, да и то случайно — потому что решили заказать дебетовую карту в Тинькофф Банке, попав на акцию с 10% на остаток в течение четырёх месяцев. Это казалось выгоднее и так же удобно для снятия.

И тут нас ждал неприятный сюрприз: процентная ставка по вкладу почему-то снизилась до 3,7%.

Причём никаких уведомлений — ни в приложении, ни по SMS — мы не получали. Судя по суммам, только в июне нам начислили 4,7%, а потом ставка неожиданно упала.

"Красивая набережная в Дербенте!" Вы это серьезно? Я так не считаю

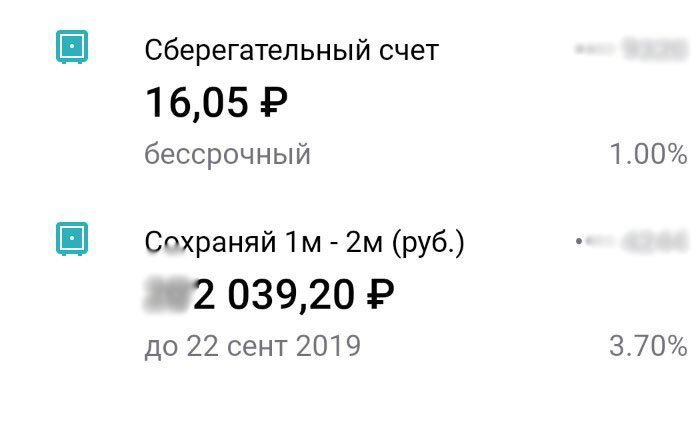

Скрин из приложения Сбербанк онлайн. Начисления 22 сентября.

Конечно, в договоре прописано, что банк может изменить процентную ставку. Но мне казалось логичным, что клиента об этом хотя бы уведомят.

Ведь каждый день Сбербанк присылает кучу предложений — от кредитов до бонусов «Спасибо». А вот о снижении ставки по вкладу нас сочли недостойными предупреждения.

Дело не в 150–200 рублях, которые нам недоплатили. Меня возмущает сам принцип отношения к клиентам — наплевательский и неискренний.

Я решила изучить договор и нашла там интересный пункт: банк размещает информацию об изменении ставок только в отделениях и на своём сайте. То есть, дорогие клиенты, сами следите за изменениями! Мы вам ничего не скажем — а вдруг вы заберёте свои деньги?

Шутка, конечно

Осадок остался крайне неприятный. 22 сентября мы закрыли этот вклад и перевели деньги на карту Тинькофф Банка.

Так что будьте внимательны: читайте договоры и не надейтесь на порядочность. Если бы мы заметили снижение ставки вовремя, то давно бы перевели деньги в другой банк.

А как бы вы поступили на нашем месте? Пишите в комментариях!

И не забудьте подписаться на канал, чтобы не пропустить новые публикации!

А чтобы следить за нашими перемещениями в режиме онлайн подписывайтесь на аккаунт в инстаграм @zapiskinakolenke и смотрите сторис.