Мысли о финансовой независимости посещают почти каждого из нас. Однако в России с финансовой грамотностью дела обстоят не лучшим образом, и на то есть свои исторические причины.

Сложно забыть лихие 90-е, когда по всей стране расцветали финансовые пирамиды вроде «МММ» и «Властелин». Эти события наложили глубокий отпечаток на сознание целого поколения.

Многие тогда лишились всех своих накоплений, а некоторые даже погрязли в долгах, которые приходилось отдавать годами. Неудивительно, что сегодня люди с опаской относятся не только к каким-то сложным инструментам, но порой и к обычным банкам. Что уж говорить об инвестициях в акции — для многих это кажется чем-то очень рискованным и непонятным. Признаюсь, я и сам долгое время относился к этому скептически.

Но любопытство взяло верх: а действительно ли можно что-то заработать, вложившись в акции крупных российских предприятий? Сам я в этом не разбираюсь, поэтому решил найти человека с практическим опытом. Благодаря Дзену мне это удалось — я познакомился с девушкой, которая рискнула инвестировать свои сбережения в фондовый рынок. Она согласилась поделиться своей историей.

Ниже — её ответ на моё письмо:

автор канала «Самый богатый человек в Дзене»

Страх нового и первый шаг

Когда в феврале 2019 года я начала вкладывать деньги в акции и облигации, многие знакомые округляли глаза и спрашивали: «И тебе не страшно?». Честно? Нет. Единственное, о чём я жалею, — что не начала этого делать лет на пять-шесть раньше. Если бы я инвестировала с 2013 года, мой капитал был бы уже весьма ощутимым.

Всё началось с того, что я научилась откладывать деньги. Но вскоре стало ясно: средства, которые просто лежат на депозите, тихо, но верно съедает инфляция. Я финансист по образованию и по призванию, работаю в этой сфере больше десяти лет, из них семь — в банках. Понятие инфляции мне знакомо не понаслышке.

Помню, лет пятнадцать назад у нас в семье была традиция: в день зарплаты отца мы ехали в супермаркет и на тысячу рублей накупали несколько полных пакетов разных вкусностей. А что можно купить на тысячу рублей сегодня? Пару-тройку продуктов, не больше.

К декабрю 2018 года я накопила сумму, которую решила превратить в семейный капитал — такой, чтобы в будущем он приносил пассивный доход. Ведь нельзя же всю жизнь только работать, правда?

Почему я не боюсь инвестировать

Во-первых, я чётко понимаю, какие деньги можно вкладывать в акции, а какие — категорически нет. Если коротко: в ценные бумаги не стоит нести средства, которые могут срочно понадобиться. Это нужно, чтобы не попасть в ситуацию, когда вам придётся продавать активы в момент просадки рынка. «Подушку безопасности» или деньги на крупные ближайшие покупки лучше размещать консервативно — например, в облигациях. Доходность всё равно будет выше, чем по банковскому вкладу.

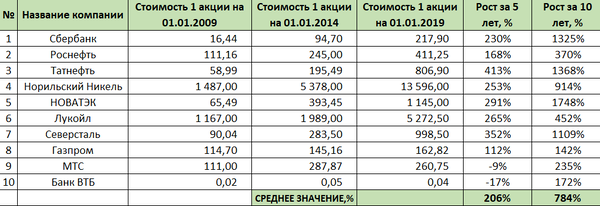

Во-вторых, и это самое важное, в долгосрочной перспективе акции ведущих российских компаний демонстрируют устойчивую тенденцию к росту. Ниже — наглядная иллюстрация того, как менялась стоимость бумаг топовых эмитентов за последнее десятилетие.

Давайте представим, что 1 января 2019 года у вас было 100 000 рублей, и вы вложили по 10 000 в акции каждой из этих компаний. Сколько бы было на вашем счёте сейчас?

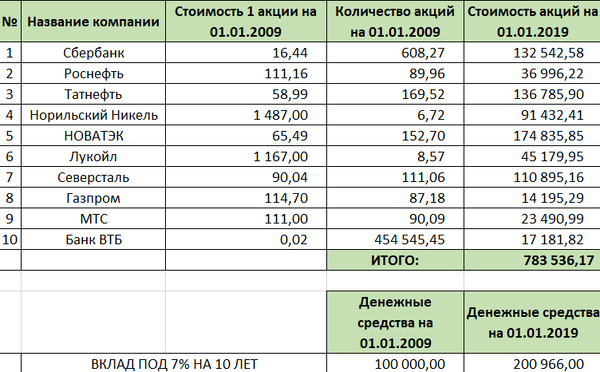

783 тысячи рублей! И это ещё без учёта дивидендов, которые вы бы получали, и тех дополнительных акций, которые можно было бы на них докупить (и которые, возможно, тоже выросли бы в цене).

А что, если бы вы, по старинке, положили 100 000 рублей на вклад под, допустим, 7% годовых — очень хороший процент для депозита. К сегодняшнему дню там было бы около 200 000 рублей. Разница очевидна.

Выход из зоны комфорта

Всё новое пугает. Легко сказать: «Фондовый рынок — это не для меня, я лучше положу деньги на вклад в проверенный банк, там рекламируют хороший процент. Спокойно и понятно». Но на вкладах ещё никто не разбогател (кроме самих банков, разумеется).

Тем, кому страшно, но кто готов двигаться вперёд и строить своё благосостояние, — добро пожаловать. Заходите в мой блог «Самый богатый человек в Дзене». Там я пишу об инвестициях, мы вместе учимся получать деньги и льготы от государства, вести семейный бюджет и обсуждаем всё, что связано с финансами.

В декабре 2018 года я открыла Индивидуальный Инвестиционный Счет у брокера, в феврале 2019-го разместила средства в акциях, облигациях и ETF, а также получила налоговый вычет 13%. О том, что из этого вышло, можно прочитать в моей статье «Сколько я заработала на 150 000 рублей, которые инвестировала в акции в феврале 2019 года».

Кстати, недавно ко мне обратились несколько человек с просьбой помочь составить инвестиционный портфель из акций и облигаций на платной основе. Если вам это тоже интересно, пишите на Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. с пометкой «Портфель».

-----------------------------------------------------------------

Вот такая история. Мне интересно ваше мнение: доверяете ли вы российским компаниям настолько, чтобы вложить в их акции свои кровно заработанные деньги?