Я уже писал о том, что стараюсь искать пассивные источники дохода везде, где только возможно, особенно, когда эти источники не требуют особых вложений моего внимания и времени.

Одним из таких источников являются дисконтные карты и карты кэшбэка, которые позволяют мне получать деньги буквально из воздуха. Тут моя логика проста. Если пользоваться картами предоставляющими кэшбэк, ты зарабатываешь деньги в размере кэшбэка, если не пользоваться, то этих денег ты не получаешь.

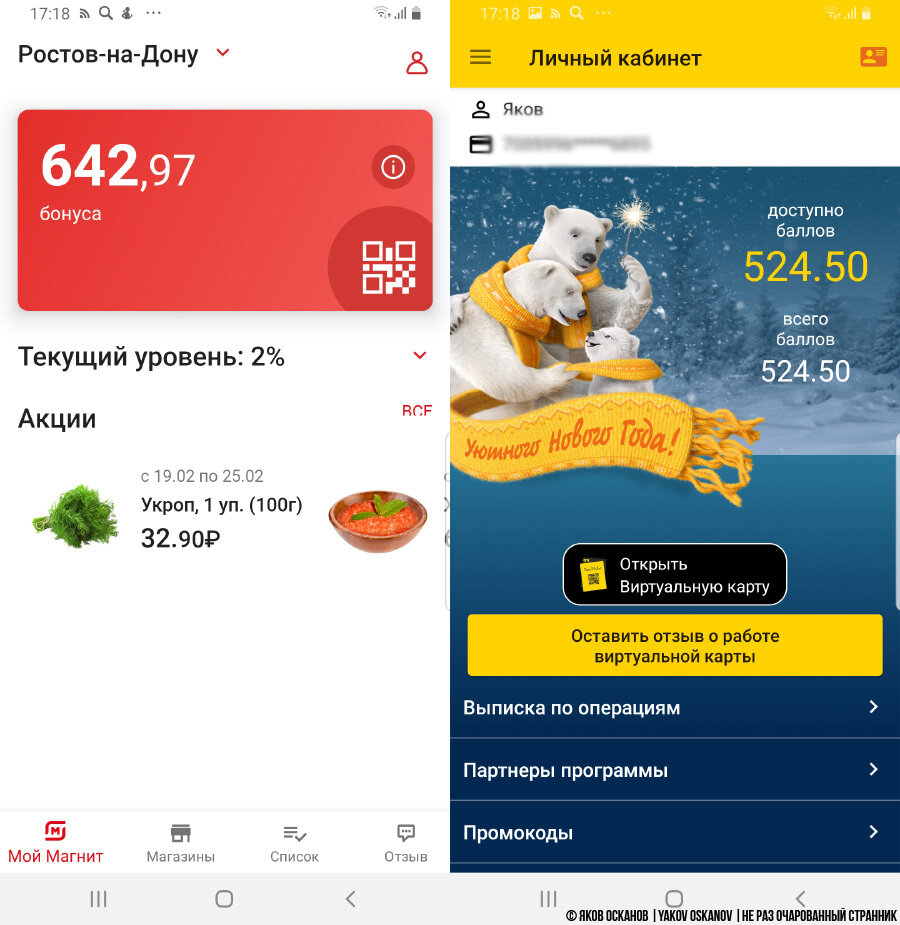

К примеру, за два месяца этого года я накопил на каждой своей карте примерно по 600 рублей, т.е. по 300 рублей в месяц. Таких карт у меня пять – магазины и заправки. Стало быть я зарабатываю 1500 рублей каждый месяц просто за то, что предъявляю на кассе карты.

Как человек, который любит путешествовать я всё в уме перевожу в путешествия: 1500 рублей * 12 месяцев = 18 000 рублей. Просто так у меня в конце года возникнет 18 000 рублей – этого хватит, к примеру, чтобы купить авиабилет в Европу и открыть туда визу.

Ещё более интересная история с обычной пластиковой картой. Два года моей основной картой являлась карта Одного известного банка "Аэрофлот бонус". Это золотая карта платёжной системы VISA, которая позволяла накапливать мили компании "Аэрофлот". В конце второго года я окончательно разочаровался в этой карте, так как итоги оказались плачевны.

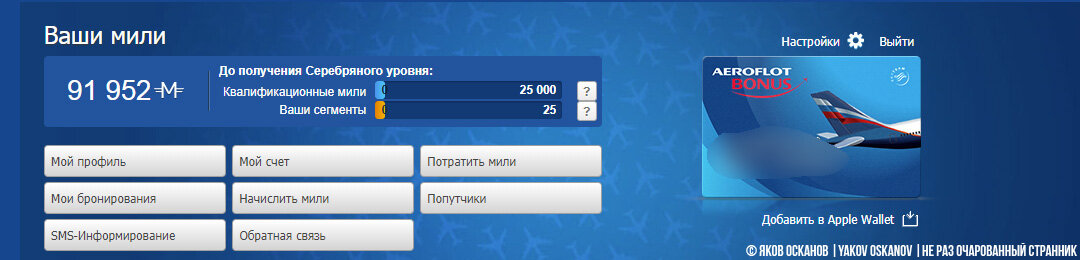

Я накопил 100 000 миль "Аэрофлота", которые позволяли мне компенсировать стоимость билетов.

Но! ОГРОМНЫЙ МИНУС заключался в том, что я могу покупать только билеты "Аэрофлота и его партнёров". Причём полностью компенсировать билет милями не могу. Примерно половину. Да ещё и на разных рейсах чёрт ногу сломит: где-то большую часть билета можно компенсировать, где-то меньшую.

Как всегда по иронии судьбы оказалось, что те рейсы, где мили выгодно использовать, мне не нужны. Всё закончилось тем, что подошёл срок, когда мили либо сгорят, либо их нужно тратить, и я сумел их перевести в сертификаты партнёров Аэрофлота (в основном это были сертификаты магазинов Эльдорадо).

Золотая карта того же банка VISA "Аэрофлот Бонус" давала 1,5 мили за каждый потраченный доллар. То есть за два года, расплачиваясь этой картой я истратил примерно $66 000, т.е. $33 000 за год.

Это примерно 2 000 000 рублей. В итоге я получил сертификатов на сумму 20 000 рублей, что если перевести в проценты – 1%. "Круто" ?♂️, даже в дисконтном бюджетном "Магните" у меня 2%. Такие дорогие компании могли бы дать и больше, чем 1%.

Решил отказаться от этой "радости" и изучил в интернете какие альтернативы имеются в 2020 году. Альтернатив десятки. Мне кажется, что если изучить их все подробно, и знать, то можно требовать себе научную степень по экономики.?

Я по характеру своему человек средней авантюрности. Даже ниже средней. Поэтому маленькие и не очень известные банки отмёл сразу, решив ограничить выбор между 4-5 банками, которые всегда на слуху.

В итоге выбрал кредитную Tinkoff All Airlines. Система работает гораздо проще и понятнее. Кэшбэк 1 миля=1 рублю. Если вы оплачиваете любые авиабилеты в интернете или авиакассах, то получаете 3% – что уже больше, чем дают другие банки, да ещё к тому же вы не ограничены выбором авиакомпании.

Если вы бронируете на Booking.com по ссылке с сайта Тинькофф, то получаете 10%. Я специально сверил цену прямого захода на Booking и через реферальную ссылку Тинькофф – в один отель на одну и ту же дату цена одинаковая.

Я часто бронирую через Booking, и, в том числе, делал это своей прежней картой, каждый раз теряя примерно 9% от суммы бронирования!

Если покупать билеты через tinkoff.travel то цены получаются один в один как на Momondo и Aviasales. Только начисляется кэшбэк 5%. То есть в пять раз больше, чем в других банках . Не нужно быть гением, чтобы понять, что вместо заработанных 20 000 рублей другой картой (на самом деле ещё меньше – примерно 14 000, так как обслуживание золотой карты стоит денег) я бы мог заработать примерно 70-80 тысяч кэшбэками Тинькофф.

Кредитную карту я выбрал не случайно. Потому что на неё начисляют больше кэшбэка. Беспроцентный период пользования – 55 дней. Логика тут проста. Чтобы купить с дебетовой карты, мне нужно сначала её пополнить, а потом купить. Чтобы оплатить с кредитной карты, мне нужно сначала купить, а потом пополнить. Количество действий одинаковое, а проценты разные. Решил, что выберу ту, где проценты выше. Лишних 10 000 -20 000 в год не помешают.

Стоимость карты 1 890 рублей в год. Но! Для читателей популярных тревел-блогов Тинькофф предоставляет карту на год бесплатно. Я подал заявку, и мой блог сочли достаточно читаемым, чтобы выдать реферальную ссылку на оформление Tinkoff All Airlines с бесплатным годовым обслуживанием.

Так что если хотите оформить на год себе одну из лучших карт для путешествий, то можете воспользоваться ссылкой выше. За это Тинькофф выплатит моему сайту премию. ?

Но если вам мысль о том, что я заработаю премию, будет мешать жить, вы можете просто зайти на сайт банка и оформить карту самостоятельно. Правда, придётся оплатить 1890 рублей за годовое обслуживание. ?♂️

Вот такие дела. В конце года обязательно поделюсь результатами, сколько удалось заработать кэшбэками и в какую страну я полечу!

___

ПОДПИСАТЬСЯ | МОЙ INSTAGRAM | МОЙ YOUTUBE